Biết được quy trình kế toán tổng hợp để quá trình làm kế toán có thể dễ dàng hơn, giúp cho chủ doanh nghiệp có cái nhìn toàn diện về hoạt động của từng bộ phận từ đó có thể ra quyết định chính xác cho doanh nghiệp. Cùng tìm hiểu chi tiết hơn về quy trình kế toán tổng hợp trong doanh nghiệp qua bài viết sau đây.

1. Khái niệm: Kế toán tổng hợp là gì?

Kế toán tổng hợp là vị trí tổng hợp và theo dõi hoạt động sổ cái, tài khoản chung. Công việc này có thể bao gồm các khoản ghi nợ và các khoản tín dụng hoặc phí tài khoản, cùng với phương pháp được sử dụng để lập báo cáo tài chính cho năm tài chính. Tài khoản chung không cung cấp thông tin về loại phụ về quản lý. Hoạt động bao gồm trong kế toán tổng hợp cũng liên quan đến hoạt động chung liên quan đến một thực thể, tổ chức hoặc một tài khoản kinh doanh.

Kế toán tổng hợp khác với các khoản khác vì nó liên quan đến toàn bộ hoạt động kinh doanh. Một kế toán tổng hợp sẽ sử dụng cả hệ thống kế toán để xem xét và chuẩn bị các tờ khai thuế và để kiểm tra những khoản thuế đã có, nếu có. Kế toán tổng hợp sẽ đưa ra các báo cáo tài chính bao gồm báo cáo kết quả kinh doanh và bảng cân đối kế toán, bảng sao kê ngân hàng, báo cáo hàng quý và sổ cái tổng hợp dựa trên năm dương lịch, các khoản ghi nợ và các khoản tín dụng cho năm đó và loại hình kinh doanh hay tổ chức. Chuẩn bị thuế, bao gồm cả bán hàng và các loại thuế áp dụng khác được đưa vào danh sách dịch vụ kế toán tổng hợp cho các doanh nghiệp nhỏ.

Lưu ý rằng kế toán tổng hợp phải tuân thủ tất cả các luật kế toán theo quy định. Nguyên tắc này được tạo ra và thiết lập để chuẩn hóa tất cả các nguyên tắc kế toán cơ bản và được chấp nhận cho tất cả các doanh nghiệp. Tất cả các kế toán tổng hợp phải tuân thủ các nguyên tắc cơ bản về tính chính xác, tính so sánh và nhất quán.

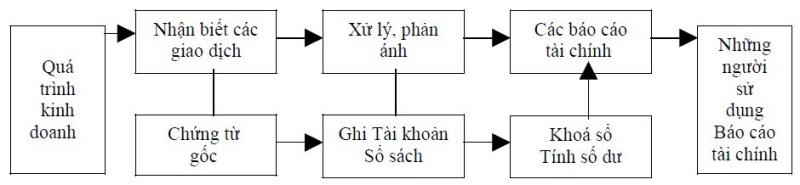

2. Quy trình kế toán tổng hợp là làm gì?

- Đối tượng phản ánh của kế toán chính là quá trình kinh doanh của doanh nghiệp. Trong quá trình kinh doanh sẽ phát sinh các nghiệp vụ kinh tế – tài chính hay các giao dịch, chứng minh cho sự phát sinh và hoàn thành của các giao dịch đó chính là các chứng từ kế toán.

- Bước thứ nhất trong quy trình kế toán chính là lập hoặc nhận chứng từ gốc. Chứng từ kế toán được lập tại thời điểm phát sinh giao dịch được gọi là chứng từ gốc. Đây chính là căn cứ để kế toán tiến hành ghi nhận các giao dịch sau khi đã kiểm tra chứng từ, xử lý và phân tích các giao dịch.

- Bước thứ hai trong quy trình kế toán là: ghi chép các nghiệp vụ vào tài khoản và sổ sách kế toán

- Hai bước công việc trên người kế toán phải thực hiện lặp đi lặp lại nhiều lần trong suốt kỳ kế toán. Bởi vì trong kỳ kế toán tại mỗi đơn vị có rất nhiều giao dịch xảy ra mà nhiệm vụ của người làm kế toán là phải nhận biết và ghi chép lại

- Mục đích của kế toán là cung cấp thông tin cho các đối tượng sử dụng thông qua các báo cáo tài chính. Do vậy, hai bước tiếp theo trong quy trình kế toán chính là: khoá sổ và lập báo cáo tài chính cuối kỳ. Để có thể tập hợp được những thông tin về tình hình tài chính, kết quả kinh doanh của đơn vị trong một kỳ kế toán, kế toán phải tiến hành cộng dồn số phát sinh của các giao dịch diễn ra trong kỳ và tính ra số dư của các tài khoản liên quan phù hợp với các chỉ tiêu trong báo cáo tài chính để trên cơ sở đó có số liệu lập báo cáo tài chính. Đây là hai bước công việc cần rất nhiều thời gian nếu thực hiện kế toán thủ công. Tuy nhiên, nếu thực hiện kế toán bằng máy thì hai công việc này lại có thể hoàn thành rất nhanh chóng.

- Để thực hiện được bốn bước công việc trên đây trong quy trình kế toán, người kế toán phải am hiểu và vận dụng tốt các nguyên tắc, chuẩn mực, phương pháp và chế độ kế toán.

3. Các quy trình kế toán tổng hợp của doanh nghiệp

- Quy trình tiền

- Quy trình tạm ứng

- Quy trình bán hàng, thu tiền

- Quy trình hàng tồn kho

- Quy trình mua hàng trả tiền

- Quy trình nhập khẩu

- Quy trình quản lý tài sản

- Quy trình thuế

- Quy trình tính giá thành

- Quy trình tiền lương

4. Các công việc kế toán tổng hợp cần làm

- Giám sát các quy trình kế toán như theo dõi công nợ, ghi sổ nhật ký và thực hiện các bút toán kết chuyển hàng tháng, hàng quý.

- Phân tích tài chính cho doanh nghiệp.

- Theo dõi quá trình đối chiếu các tài khoản được ủy quyền.

- Giám sát và đảm bảo hiệu quả làm việc của tất cả các giao dịch tài chính trong công ty.

- Hỗ trợ các bộ phận khác trong quá trình đối chiếu tài khoản hàng tháng, hàng quý.

- Quản lý các giao dịch ngân hàng và giám sát thủ tục ghi nhận dữ liệu hàng tháng, hàng quý.

- Xây dựng kế hoạch ngân sách cho các quy trình theo yêu cầu của doanh nghiệp.

- Chuẩn bị ghi sổ nhật ký và tổng hợp sổ cái cho các tài khoản.

- Thiết kế và chuẩn bị cho kế hoạch kiểm định kỳ.

- Hỗ trợ đảm bảo an toàn cho các chi phí nội bộ trong công ty.

- Quản lý và duy trì các chương trình và tài liệu liên quan đến tài chính của doanh nghiệp.

- Xây dựng và phát triển tất cả các báo cáo và đưa ra các phương án trình bày để có thể sử dụng lại.

Trên đây là những khái niệm về kế toán tổng hợp, quy trình kế toán tổng hợp trong doanh nghiệp. Hy vọng bài viết sẽ hữu ích với các bạn trong quá trình làm kế toán tổng hợp.

Nguồn: ketoanviethung.vn

Bài viết liên quan: